ВЕДы

Вы заказываете такси через приложение, покупаете одежду на маркетплейсе и даже записываетесь к врачу через портал. Всё это – платформы. Всего за несколько лет они изменили не только наши привычки, но и саму экономику. Причём изменили так, что банки больше не зарабатывают на переводах, рынок труда превратился в «воронку» алгоритмов, а ваши данные стали главной валютой. О том, что происходит и куда мы движемся, говорили на форуме Т-банка «ТОЛК-2026». Разбираем главное.

Что такое платформенная экономика?

Платформенная экономика – это экономическая модель, в которой цифровая платформа (маркетплейс, агрегатор такси или сервис доставки) не продаёт собственные товары или услуги, а создаёт онлайн-среду для взаимодействия продавцов и покупателей.

Платформа связывает спрос с предложением и зарабатывает на организации сделок, сборе данных и логистике. Если раньше, чтобы продать товар из региона в столицу, нужно было пройти через посредников, склады, торговые сети, то теперь производитель выставляет товар на маркетплейсе и получает доступ к покупателям по всей стране.

«Платформа – это не какой-то новый вид бизнеса, – пояснил замглавы администрации президента России Максим Орешкин на форуме Т-банка «ТОЛК-2026». – Это новый способ организации экономической деятельности, который приходит на смену традиционной рыночной экономике с большим количеством институтов и посредников».

Эффект масштаба здесь работает иначе, чем в классической экономике. В обычной компании, когда она расширяется, внутренние издержки начинают расти: нужны сотни юристов, бухгалтеров, менеджеров. У платформы всё наоборот: чем больше водителей и клиентов в сервисе такси, тем точнее алгоритм предсказывает спрос, тем быстрее подаётся машина и тем выше эффективность всей системы. Платформа становится умнее и дешевле с каждым новым пользователем.

Но платформы – это не просто удобство. За красивыми приложениями стоит фундаментальная перестройка всей экономической системы России.

Как платформенная экономика влияет на экономику России?

Платформенная экономика в России давно перестала быть просто трендом, сейчас это системообразующий сектор. С 2023 по 2025 год российская экономика выросла более чем на 10%, причем платформы стали одним из ключевых факторов этого роста, отметил Орешкин.

Как это работает? Платформы снижают барьеры. Чтобы стать водителем такси, больше не нужно иметь собственное авто и ждать выхода на работу неделями. Теперь достаточно одного-двух дней, и даже машину не обязательно покупать – можно взять ее в аренду. В результате люди быстрее включаются в экономику, а рынок труда становится более гибким.

Сгенерировано нейросетью

Для бизнеса эффект не менее значимый. Раньше предприниматель из региона был привязан к своему локальному рынку, а выходя за его пределы, сразу сталкивался с массой посредников, логистическими сложностями и неподъёмными издержками. Теперь же масштабирование не требует крупных вложений, и продавец из небольшого города получает доступ к аудитории по всей стране. Экономическая активность распределяется равномернее, исчезает перекос в сторону столиц.

Ещё один важный эффект – торможение инфляции. Платформы меняют поведение цен. Когда спрос резко растёт, платформа может быстро привлечь дополнительных продавцов или исполнителей. Предложение становится более эластичным, а значит, цены меньше скачут.

«На мой взгляд, платформенная экономика задачу поддержания низкой инфляции облегчает», – заявила председатель Центрального банка Эльвира Набиуллина на форуме.

При этом Россия, как отмечает Орешкин, находится впереди большинства стран по темпам внедрения платформенных сервисов. «Платформенные сервисы проникают в нашу экономику, в различные сферы гораздо быстрее, чем где бы то ни было», – заключает он. И одна из сфер, где этот процесс идёт наиболее явно, – банковская.

Как платформы меняют банки?

«Банки в своем традиционном виде должны умереть», – с этой фразы Орешкина можно было бы начинать любой разговор о будущем финансового сектора. Звучит радикально. Но если присмотреться к тому, что происходит прямо сейчас, – это не провокация, а факт.

Сгенерировано нейросетью

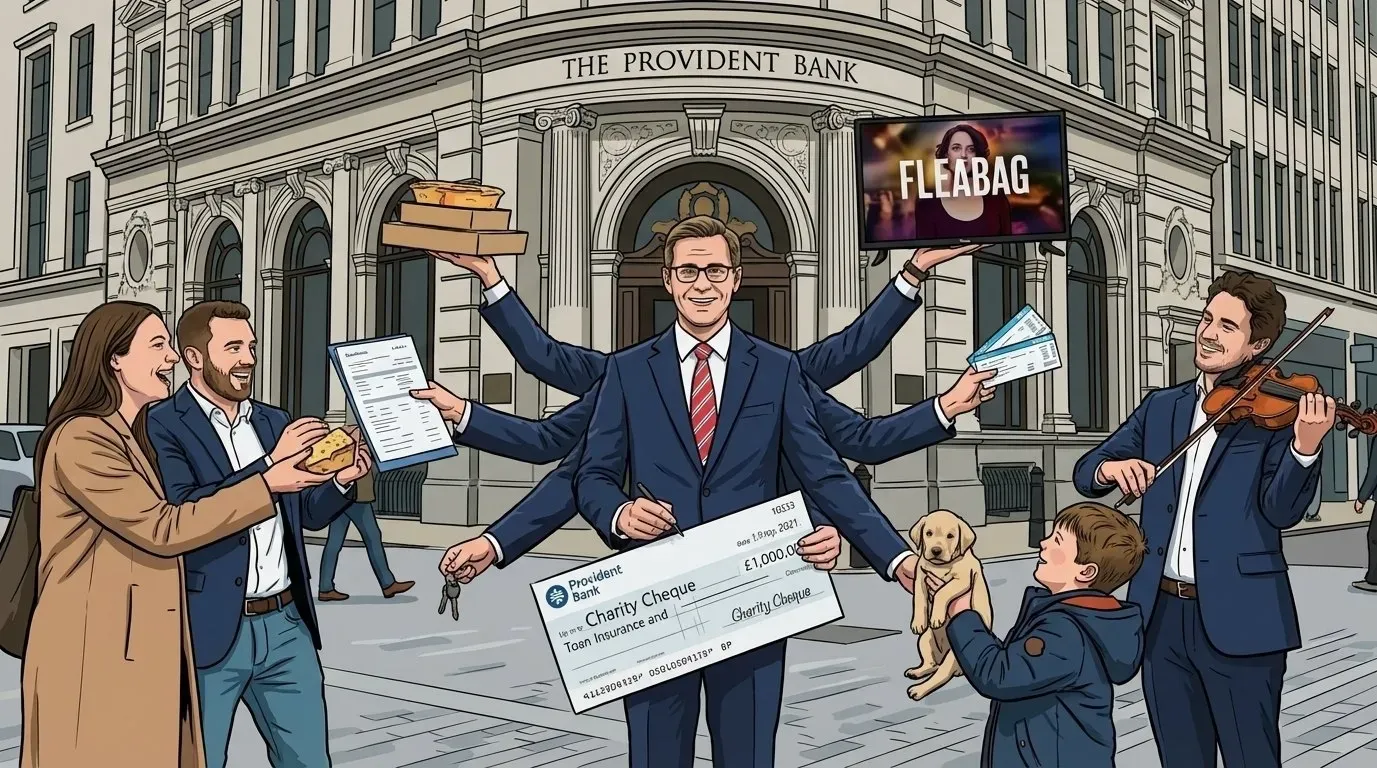

Открываете приложение банка – а там не просто счёт и переводы. Там билеты, доставка еды, страховка, покупка автомобиля, подписка на кино. Банк всё больше напоминает маркетплейс. И это не случайно. Традиционная банковская деятельность – приём депозитов и выдача кредитов – никуда не делась. Но она постепенно утрачивает статус главного источника дохода.

«Стоимость транзакции упала до нуля, – пояснил президент Т-Технологии Станислав Близнюк на форуме. – Раньше, чтобы сделать платёжку, нужно было заплатить 2% и ещё прийти в отделение с паспортом. Сейчас нажал на кнопочку – и всё». По его словам, на самих переводах банки больше не зарабатывают. Вопрос: на чём тогда?

Ответ – на всём, что вокруг транзакции. Банк купил автомобильный сервис? Отлично. Теперь он не просто переведёт деньги от покупателя продавцу, но и застрахует машину, откроет эскроу-счёт, предложит ремонт. «На этой всей длинной транзакции мы и собираемся зарабатывать», – говорит Близнюк.

Но у такой трансформации есть и обратная сторона. Набиуллина смотрит на процесс с позиции регулятора: «Банк, если он идёт в экосистему, должен это делать за счёт капитала акционеров, но не за счёт средств вкладчиков». Почему это важно? Потому что инвестиции в экосистемы могут не окупиться. И если банк рисковал деньгами вкладчиков, под удар попадают миллионы людей. Поэтому со следующего года ЦБ намерен ограничивать такую деятельность.

В общем, границы между финансовым и нефинансовым секторами стираются. По оценке главы ЦБ, уже через два-три года отдельные дочки маркетплейсов могут войти в число системно значимых банков. Это значит, что к ним предъявят такие же жёсткие требования, как к крупнейшим финансовым институтам, ведь конкуренция должна быть честной. Кстати, о конкуренции.

Основная проблема платформенной экономики

Главная проблема в том, что платформы стремятся к монополии. Причем это не жадность их владельцев, просто масштаб повышает эффективность. И чем крупнее платформа, тем сложнее с ней конкурировать.

При этом классические антимонопольные инструменты здесь почти не работают. Нельзя просто взять и раздробить крупную платформу на десять маленьких – они потеряют ту самую эффективность, ради которой и были созданы.

Но и оставлять монополию без контроля нельзя. Иначе, как метко замечает Набиуллина, мы рискуем скатиться к «платформенному феодализму» – ситуации, когда платформа забирает себе всю прибыль.

Откуда берётся эта монополия? Из данных. Близнюк раскладывает всё по полочкам: «Искусственный интеллект делится на три части. Первая – сами модели, но они становятся общедоступными. Вторая – данные, на которых модель учится, и это – конкурентное преимущество. Третья – продукты с использованием данных и моделей». Проще говоря, алгоритмы теперь есть у всех, а уникальные данные – только у крупных игроков.

Сгенерировано нейросетью

Отсюда – предложение, озвученное Орешкиным и прозвучавшее как вызов: открыть данные и сделать их доступными для всех участников рынка. Чтобы даже маленький стартап мог построить сервис для всей страны. Но на деле, как отмечает Орешкин, большинство крупных игроков – маркетплейсы, операторы, страховые компании – расставаться со своими данными не спешат.

В общем, главный парадокс платформенной экономики звучит примерно так: чем эффективнее платформа, тем ближе она к монополии. Чем ближе к монополии, тем больше власть над данными. А чем больше власть над данными – тем эффективнее платформа.

Так или иначе, спор о платформах – это на самом деле спор о том, каким будет наше будущее. И пока он идёт на форумах и в регуляторных кабинетах, миллионы людей уже живут внутри нового «платформенного» мира. И нам остаётся только надеяться, что за горизонтом перемен нас ждёт не «платформенный феодализм», а экономика, в которой идет честная игра.

Конец

#Тренды

Кто занимается уличным искусством в Москве?

Уличное искусство давно перестало быть вандализмом, сегодня оно формирует облик города и задает тренды

Рената Бабанина

#Технологии

Не только чат-боты: как ИИ незаметно меняет повседневную жизнь

Именно алгоритмы ML машинного обучения сегодня незаметно меняют самые неожиданные сферы.

Рената Бабанина

#Технологии

Чиповая гонка: почему в неё так трудно войти?

Разбираемся, ĸаĸ устроен этот рыноĸ полупроводников, почему его невозможно построить с нуля и какие шансы у России.

Варвара Котова

#Советы

Как специалисты до 30 лет становятся руководителями

Ко Дню молодёжи «ВЕДЫ» поговорили с пятью молодыми менеджерами из медиа, дизайна и IT. Они рассказали о стажировках и опыте работы.

Илья Сальков

#Тренды

Лумумба, утка в футболке и футболисты на Гудзоне. Главные вирусные сюжеты ЧМ-2026

ВЕДЫ подвели итоги группового этапа чемпионата мира по футболу в мемах.

Илья Сальков

#Жизнь

«Москвичка» и Комитет по развитию туризма Санкт-Петербурга выпустили путеводитель

Журнал «Москвичка» совместно с Комитетом по развитию туризма Санкт-Петербурга представил путеводитель по Северной столице.

Олег Городничий